昆明一中“校园贷款”小广告。因为竞争对手多,这种广告很快就会被毁掉。记者傅景平/照片

“校园贷款”广告材料的各种图片 大学生徐征因赌博欠下巨额“校园贷款”而跳楼,震惊了全国高校。人们在问:一个学生怎么会欠这么多钱? 悲剧发生后,网贷仍处于监管的灰色地带。昆明高校涉及多少学生?“校园贷”到底有多乱? “助学贷款”、“大学生分期消费咨询”、“免房贷、免担保”……无论是在呈贡大学城,还是在安宁职业教育园,几乎每一所昆明大学的校园里,都不难找到宣传网贷的小广告。这些广告散落在宿舍楼下、电线杆上、ATM机前,成为各个网贷平台和贷款中介公司的象征,宣示着自己的“主权”。 这些不起眼的小广告就像诱饵。一旦散开,总有缺钱的同学等着他们来找你。 贷款,交出全部个人信息 姓名、身份证号码、手机号码和服务密码,薛鑫。com账号和密码、贷款金额、家庭地址、父母的电话号码、学校、班级、学生号、宿舍号. 穿过宿舍楼前的走廊,在昆明某本科院校就读的大四学生陈涵用一些“信用”的小广告看了一眼墙上的——。走了几步后,她回来了,小心翼翼的拿出手机,接过小广告。之后她试着打广告里的电话。 “你是哪个学校的,多大了?”电话接通,对方问她。 对方如实回答后问道:“你需要借多少?” "5000。" “学长不能借,除非你找学弟学妹做担保人。”对方说:“只要他愿意帮你还贷,万一你毕业找不到人,我们就找他。” 陈涵正在犹豫,对方突然问:“你有没有向其他平台借钱,急着还钱?” 陈涵解释说自己即将毕业,需要一笔钱租房。对方在电话里劝她再想想。“如果是这样,我建议告诉你父母。不借,利息很高。 通话结束后不久,对方给她发了一条贷款信息,详细说明了贷款的细节: 贷款5000,12个月还,每月600。还款总额7200元,其中本金5000元,利息2200元。也可以提前还款,每个月扣250元,剩下的350元作为还款本金。贷款成功后,还有10%的手续费——,也就是说即使贷款成功,她也只能拿到4500元。一次性还款后,需要支付5250元;12个月还贷,7200元。对方一再提醒她:“利率有点高。如果不是特别需要或者没有还款能力,建议不要贷款。想贷款,找一个在学校一年以上的担保人,见面签合同。” 算完利息,陈涵放弃了贷款的想法。 有些网贷平台手续比较简单。双方甚至不需要见面。只要是QQ好友,都可以网上申请贷款,资金可以实时转账到学生银行卡。 林晓在QQ群通过广告认识了一个网贷从业者。两人素未谋面,林晓甚至不知道对方的真实姓名,也不知道他们属于哪家贷款公司。聊了一会,对方问他:“你以前借过钱吗?” 林晓回答“没有”。对方回复他:“现在帮你拿5000块钱,全额拿。”然后,对方又发消息:“手续费我收8分。下次来找我,收6分。” 算了一下,林晓借了5000元,交了400元手续费,实际拿到了4600元。这笔贷款可以分12期或18期偿还,但每月利息是多少? 说得很含糊。对方还告诉他,若他是研究生,“可以弄5万”,同时在几个平台贷款,能贷到10多万。

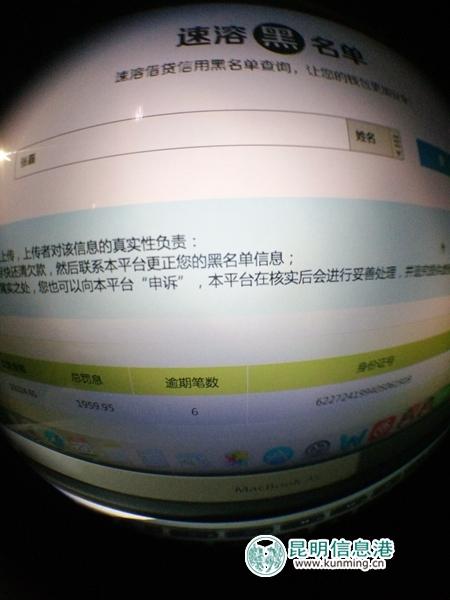

贷款看起来很简单,只需填一份资料。QQ窗口闪动了一下,林霄收到一份名为“个人贷款信息表”的文件。这并不是一份正式的贷款合同,而是一张收集个人信息的表格。 办理贷款,林霄需要提供一份类似学籍档案的个人信息。从姓名、身份证号、手机号及服务密码、学信网账号及密码,到每月生活费多少、贷款额度、家庭地址、就读学校、班级、学号、寝室号,再到父母、同学、室友、辅导员 电话,几乎囊括一个学生的基本个人信息。 在这些信息中,最重要的是学信网账号及密码。学信网是教育部指定的学历查询唯一网站,登录该网站,可以查询到学生的所有真实个人信息。其中,该网站必须显示贷款学生属于“学籍在读”,借贷平台才发放贷款。 校园,网贷平台的商业战场 每个学校有10个左右校园代理,有的学校甚至更多。“只要是全日制高校,我们公司在里面都有人。” 在沈晶晶看来,一些不透明的网络贷款中介,有很多问题。“短期内他能给你大量现金,但他利用你的信息,可能已经借了很多钱。” 作为某网贷平台的校园经理,沈晶晶平均每天能接到10多个电话,每月放贷款30多万元。“这是比较少的,有的平台在每个学校,每月能做100多万。” 37个同班同学中,有8个同学向沈晶晶贷过款。填信息、拍照、当面签单,信息审核通过后,同学就能收到最高3000元的贷款。签单一般约在宿舍,以沈晶晶的经验,“一个寝室里有人办了,同寝室的室友也会感兴趣,产生连带效应”。 通过手机APP客户端后台,沈晶晶掌握着每月的业务情况。学生贷款数额不一,最低贷100元,最高贷3000元。 学生的借款理由五花八门。在沈晶晶办理过的单子中,多是买手机、买电脑、做微商、去旅游等等。有的理由奇葩一些——把父母给的学费花光了,不得不借钱交学费;还有的是打牌、打麻将输了,需要借钱还债。在沈晶晶看来,这些借款理由的真实性都存疑,但涉及同学的隐私,办手续时,他们一般也不会过问。 沈晶晶的工作很简单,发宣传单、在校园内搭个帐篷来宣传,帮同学办理业务,然后等着每月领薪水。新生开学,只要同学在手机上下载网贷客户端,实名注册,就可获赠礼品。与此同时,还与一些商店进行分期购合作。 最初通过朋友介绍接触校园贷款时,沈晶晶曾心生犹豫,担心“这种事情是不是骗人的”。后来因为在学校课余时间比较闲,她还是决定做代理。 经过一年,沈晶晶升为校园经理。校园经理都有自己的小团队,她属下有5名大一新生做校园代理。校园代理无底薪,而校园经理不光有底薪,还可以从校园代理拉来的单子中抽取5%。的提成。 校园代理通常每月挣1000多元,业绩最好的一个,一个月挣过4000多元;而沈晶晶领过的最高月工资是6000多元,平均计算,每月工资也有两三千元。“好一点的,一个学校可以做七八十万呢。” 为了发展高校业务,网贷平台在各省设置省级经理,在各个市设置城市经理,各个高校又分别招募校园经理,由校园经理招募各自的校园代理团队。 “上司是一个比我大2岁的人,每月领1万多元的工资。”沈晶晶的直属上级是城市经理,城市经理按片区划分,每人管理几所高校的业务。每周,城市经理会进入各高校,找校园经理、校园代理开会。每个月组织相关培训。 沈晶晶所在的网贷平台,在昆明有200多名校园代理。“只要是全日制高校,我们公司在里面都有人。”每个学校有10个左右校园代理,有的学校甚至更多。每个学期,业绩突出的校园经理、城市经理,都被安排去总部参观、学习。  没有经济来源的学生一旦拖欠还款,会被列入黑名单。记者付静萍/摄   形形色色的“校园贷”广告 资料图片 “连环贷”,负债的泥坑 帮助学生从一个平台上贷款,补另一个平台的欠款,一些“信贷工作室”的主要业务便是充当贷款中介。 在呈贡大学城,在安宁职教园区,几乎每个高校内,都有像牛皮癣一样的各种网贷广告。同行之间存在竞争,很多广告的电话号码被故意撕掉、抹去。 网贷更多的业务来自于网上。微博、微信、QQ群内,类似的广告无处不在。只需发布广告,网贷从业者就坐等“顾客”前来。一些有过网贷经历的学生还会互相推荐,介绍同学贷款。 看别人做得风生水起,王栋也想在这个庞大的市场里分一杯羹。 2014年,校园贷刚刚兴起,几家信贷工作室相继在呈贡大学城开张,把目标瞄准在校学生。每个信贷工作室,有五六个甚至十多个员工,通过校园内张贴小广告和网上发帖吸引学生。王栋所在的信贷工作室,便是其中之一。 一切操作都通过微信联系。完成一笔业务,王栋并不需要与学生见面。根据学生的学历层次,发放贷款的额度不一,专科生一般几千元,本科生最高2万元,研究生可以达到5万元。 王栋发现,与早年相比,如今的学生在谈恋爱、交际、购买数码产品方面的花销都比较大。尽管网贷平台面向所有学生开放,只需自行注册,一个学生就可借贷几千元至万元不等的资金,但依然有人要寻找中介——这是为了“拆东墙,补西墙”。 帮助学生从一个平台上贷款,补另一个平台的欠款,这是王栋这类“信贷工作室”的主要业务——充当贷款中介。借助于熟悉各平台借贷流程的优势,贷款中介能够帮学生在短期内借到大量资金。而每一笔贷款,他们向学生收取10%-15%的手续费。给学生贷款的网贷平台,有昆明本地的,也有外地的。“一个学生最多能贷十多万”。通过大大小小的网贷平台,王栋能够运作出大量资金。短短几天内,这些贷款就能悉数汇入学生的银行账户。 “找我们的,都是不知道怎么补(借款)的。”王栋说,他接触过的一个学生,“贷3万元,还了7万元”,本想拆东墙补西墙,最后却陷入“连环贷”的泥淖里,不得已,只能借高利贷还款。 王栋明白,这是灰色生意,打擦边球。但这个行业的乱象,还是超出了他的预料。贷款机构跑马圈地,在各高校发展校园代理,“类似传销模式”,只需几周的时间,就能搭建起逐级代理网络。 王栋受理的贷款业务,如果按一个月算,找他的学生“多了去了”。即使竞争对手越来越多,正常情况下,他每天也能接到几笔生意。客户来自全国各地,没有地域限制。在王栋的学生客户中,欠款最高的达到了5万元。 除了现金贷款,信贷工作室也帮助急需贷款的学生套现。王栋认为,类似“白条”、“花呗”的业务,其实是变相借贷。但多名网贷从业者提供“额度变现”业务。只需拥有“白条”、“花呗”额度,就可以找他们兑换现金。 在依靠信用借贷的模式下,父母成为了担保人。没有经济来源的学生一旦拖欠还款,会被列入黑名单。为了避免坏账的风险,有些平台便不会再对这些学生放款。 “催债?那不是我们的事” 逾期一两个月不还款的,催债团队就开始找上门来。各个网贷公司之间互相共享黑名单,有些黑名单会被公开。 沈晶晶的工作范围仅限于签单。有学生使用虚假信息贷款,或者逾期不还款,这与校园经理无关。这方面的业务由网贷公司的法务部门和催债团队负责。 距每月还款日还剩下10天时,网贷公司便会提前打电话或者发短信,通知学生还款。逾期一两个月不还款的,催债团队就开始找上门来。“打同学电话。电话不通,就加同学QQ。如果同学都不理,就联系室友、家长,直到找到学生为止。” 网贷公司有自己的风险控制系统。比如,一个学生填写了父母信息,鉴于电话都是实名制,只要把学生父母的电话号码拿去查一下,根据提示的姓氏,就知道学生提供的是不是真实信息。 许多网贷从业者称,在填写贷款信息时,并不会给他们的家人朋友打电话核实。但是,也有同学会填虚假信息。 沈晶晶听过行业里的传闻。一些网贷公司的风险控制系统不成熟,没法识别真假,最后找不到贷款的学生了。“现在就不行了,虚假信息完全能够识别。在其他平台坏账率较高的学生,我们就不能贷款给他。” 为了避免坏账风险,在办理分期购业务时,沈晶晶会反复确认:“这个太贵了,你真的要吗?”有的同学会重新考虑,而有的同学则说:“下(单)吧,下吧,就这个了。”很多同学热衷于买智能手机、笔记本电脑等高端电子产品,并不会考虑价格问题。 据沈晶晶观察,从贷款者的性别来看,办贷款和分期购的,男生多于女生。“50个人中,可能只会有3个女生。”沈晶晶认为,受消费心理的影响,女生比较谨慎,而男生比较冲动。 各个网贷公司之间互相共享黑名单,有些黑名单会被公开。在某借贷网站黑名单查询页面,记者随机输入一个名字,便出现“××欠款23190.89元,逾期6笔,总罚息1946.81元”的字样,同时显示了该学生的身份证号、所在学校、所读专业。 做校园经理一年,沈晶晶见识了大量的行业乱象。校园代理收取额外的手续费;城市经理利用学生信息去贷款,一次贷出来几十万,而被盗用信息的学生,需要替他人还债。 监管迫在眉睫。2015年12月28日,中国银监会等部门发布了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,向社会公开征集意见。按照相关流程,银监会收集各方意见后,将根据具体的建议和意见,展开专题论证和研究,对《办法》进行修改完善并对外发布。 今年4月14日,由国务院牵头,多部委联动,计划在全国范围内启动有关互联网金融领域的专项整治,为期一年。这使得《办法》的修改工作暂缓下来,相关部门将在这一轮互联网金融专项整治结束后,结合整治情况,充分听取市场意见和声音,再做修改。 据王栋了解,在郑旭跳楼事件之后,很多网贷公司的态度有所转变。讨债讨到学生家里,实在无力偿还的,“吓不到,就算了”。毕竟多数学生比较老实,一般会按期还款。违约的,打个电话,也会还款,所以尽管有坏账,但整体上都在盈利。 王栋明白,这个行业有很多问题存在。只是,“一个人改变不了一个体制”。(应采访对象要求,文中人物均为化名)(都市时报 记者付静萍) |