文|美国股票研究所 概括: 华特迪士尼公司的管理团队报告了2022财年第一季度公司的财务业绩。 华特迪士尼的流媒体数据令人印象深刻,该公司的园区正在起死回生。 由于现金流受到影响,债务确实减少了,但长期来看,DIS股票的整体前景令人难以置信。 在市场上寻求帮助?de value insights的成员获得独特的想法和指导,以控制任何气候。 2月9日美股收盘后,华特迪士尼公司公布了2022财年第一季度的财务表现。整体来看,公司报告了一些不错的数据,意在向外界表明,公司业务最坏的情况已经差不多过去了。 该公司凭借其流媒体服务取得了强劲的业绩,并透露其主题公园和相关资产正在真正复苏。但在一些亮眼的数据背后,本季度现金流为负,公司债务增加。但这应该被视为宏伟计划中的一个小绊脚石。在大多数情况下,投资者应该对最近的业绩非常满意,因为公司将继续努力创造重要的股东价值,就像几十年来一直做的那样。

Disney+ 订阅用户增长强劲

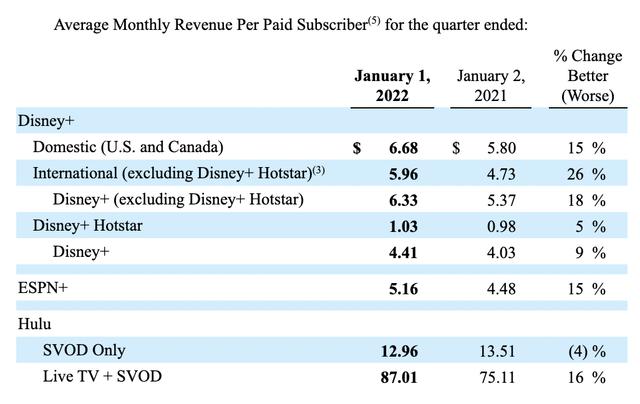

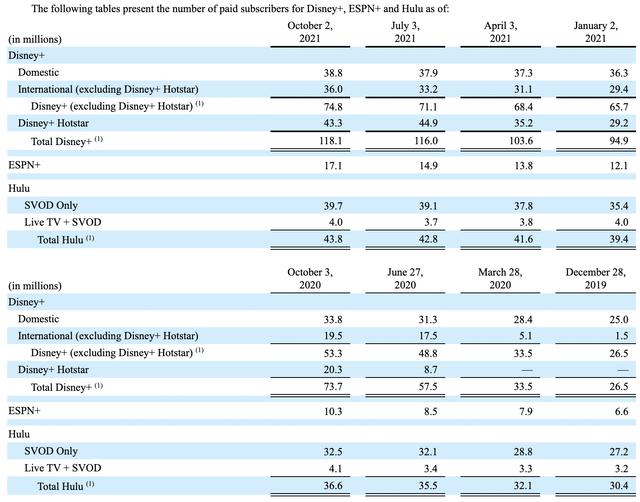

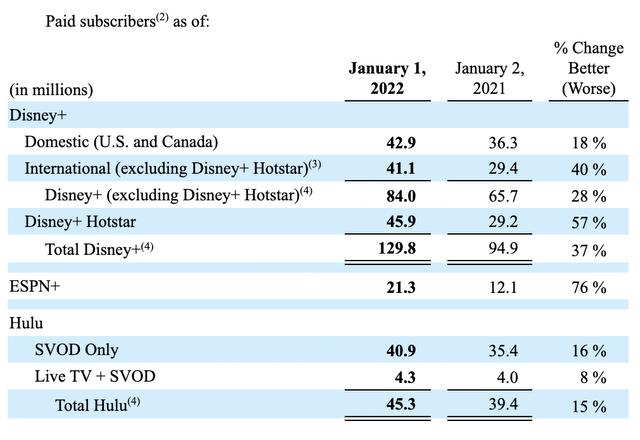

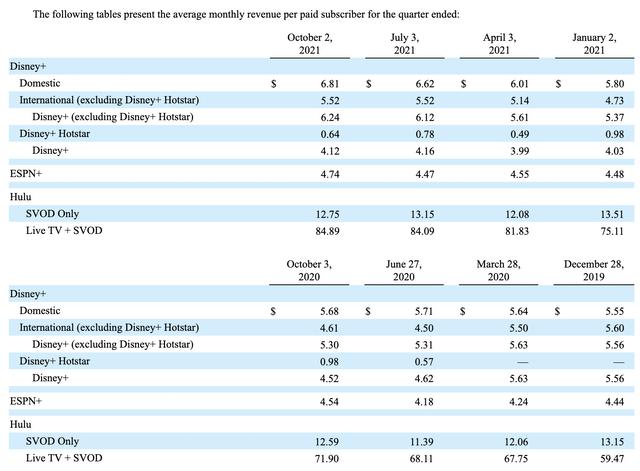

对于许多关注企业集团长期增长前景的投资者来说,迪士尼本季度报告的真正收获是,该公司在其平台上的订阅人数大幅增加,这也成为提振市场信心的重要表现。 从财报来看,大幅增长来自其标志性的迪士尼流媒体服务,与2021年第四季度相比,该服务的净订阅人数增加了1170万。相比之下,分析师预期为700万,并将该公司的用户总数从1.181亿增加到1.298亿。不仅订阅人数增加了,我们还体验到了每个订阅者在平台上支付的平均价格增加了。该数字为每月4.41美元,高于上一季度的每月4.08美元和4美元。

与网飞的数据相比,网飞的全球流媒体服务用户增加了828万,比去年同期的851万下降了2.7%。这意味着,在2021年的最后三个月,迪士尼用户数量已经超过流媒体巨头网飞。正如网飞高管在财报电话会议上所说,竞争可能正在侵蚀其用户基础。 为了说明这笔交易有多大,考虑到仅在最后一个季度经历的增长,并且不反映价格上涨,它将导致每月额外收入4774万美元,这意味着每年额外增加5.7283亿美元。仅考虑价格上涨,并利用公司近期的订户数量,价格上涨将带来每月4283万美元或每年51401万美元的额外收入。按照每年的运营速度,这项服务的营收应该达到68.7亿美元左右。

迪士尼首席财务官克里斯蒂娜麦卡锡(Christine McCarthy)在财报电话会议上表示,公司预计第二季度将在流媒体领域投入大量资金。她表示,预计公司直接消费业务的节目和制作费将增加约8亿至10亿美元,其中包括Hulu直播的制作费。 显然,在订阅用户实现更好的增长之后,迪士尼接下来考虑的是如何在内容层面做出更多优质的内容来吸引更多的用户。毕竟,网飞在010年3月10日吸引了全世界的关注。 迪士尼并不是唯一一家在这项流媒体服务上增长良好的公司。其ESPN服务的用户数量为2130万。仅一个季度就增加了420万。不仅如此,该公司的定价也从每月4.57美元提高到每月5.16美元。总之,这套衣服 务的运行率收入现在应该约为 13.2 亿美元。在 Hulu 方面也经历了增长。据管理层称,用户数量增加了 150 万,从 4,380 万攀升至 4,350 万。平均价格从每月 19.09 美元增长到每月 19.96 美元。这方面的运行率收入现在应该是 108.5 亿美元。由于所有这些改进,这使与这三种流媒体资产相关的年收入达到了 190.4 亿美元。  主题公园正恢复生机迎接游客另一个需要外界注意的重要项目是围绕主题公园和公司拥有的相关资产的数据。由于 COVID-19 大流行,它们受到的打击尤其严重,坦率地说,它们是大流行中最脆弱的延续。从本季度财报来看,这几个数据的表现都很强劲。  根据数据,与主题公园门票相关的收入达到了令人印象深刻的 21.5 亿美元。这比一年前的 5.49 亿美元有了显着增长,与公司 2021 财年最后一个季度的 15.5 亿美元相比是有利的。与此同时,度假村和度假的收入为 14.5 亿美元。相比之下,一年前报告的为 4.33 亿美元,高于一个季度前报告的 9.79 亿美元。至于公园和体验、商品、食品和饮料类别,收入跃升至 16.3 亿美元。 相比之下,2021 年第四季度报告的 12.7 亿美元,高于一年前的 5.53 亿美元。由于全线表现强劲,整个 Parks & 该公司的体验部门报告营业利润为 15.8 亿美元。相比之下,2021 年第一季度的亏损为 10.6 亿美元。 美中不足的风险因素需考虑从资本市场反馈来看,不少投资者对迪士尼公布的本季度业绩感到非常满意。然而,并非一切都很好。对迪士尼要注意的一个项目是债务。本季度的净债务总额为 396.9 亿美元,这比上一季度增加了 12.4 亿美元,但仍同比下降 15.2 亿美元。这里的主要驱动力是现金流。 在公司 2022 财年第一季度,运营现金流为负数 2.09 亿美元。相比之下,一年前报告的正数为 7500 万美元。虽然这是负面的,值得一提的是,如果根据营运资金的变化进行调整,运营现金流为 44.7 亿美元。相比之下,一年前的调整后数字为 21.4 亿美元。 结语根据提供的所有数据,相信投资者应该对迪士尼管理团队刚刚报告的内容感到非常满意。不可否认,还有一些改进的余地。但总的来说,迪士尼也已经走出之前的困境。受 COVID-19 大流行负面影响的业务部分的持续复苏将有助于为投资者创造额外价值。该公司的增长领域(主要与流媒体相关)将有可能在未来几年为公司带来更大的价值。 |